ただいま1人目を子育て中、そして2人目がもうじき生まれる

アラフォーサラリーマンのラフです。

このブログではアラフォーサラリーマンが

60歳までにSIDE FIREすることを目標に

実践していくことを書いていくブログです。

2024年1月より一般NISAが新NISAに生まれ変わります。

今回は新NISAについて解説していきたいと思います。

2024年スタート!新NISAとは?

NISAの制度は2014年1月にスタートした資産運用に関する非課税制度で

2018年1月にもっと少額で長期間の運用を目的とした積立てNISAもできました。

一般NISAと積立てNISAの違い

(ページの途中に違いを書いています)

教育費貯める方法 NISA・ジュニアNISAの活用

一般NISAでの運用は2023年12月をもって終了します。

非課税期間は5年なので2023年12月に購入した分は

2028年12月まで非課税となります。

では2024年以降はどうなるのか?

今回NISAの制度を引き継ぐ形で新NISAという制度ができました。

ただ、運用の仕方が現行の一般NISAとは異なります。

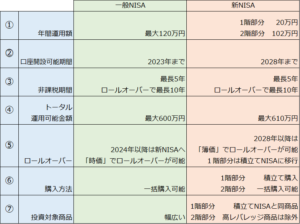

一般NISAと新NISAの違いとは?

こちらの表は現行の一般NISAと新NISAの違いです。

①年間運用額

現行の一般NISAは年120万円の非課税投資枠を

5年分もらうというシンプルなものでしたが

新NISAは2階建てとなります。

1階 年20万円の積立て投資枠

2階 現行NISAと同じ投資枠102万円/年

現行NISAではおそらく株で運用する方が多かったのでしょうね。

「長期にわたって資産を少しずつ形成する」という目的を

果たすために1階部分の強制的な積立て投資枠が設けられました。

1階部分を使用して初めて2階部分が使えるようになります。

ただし、条件を満たせば1階部分は使用せずに

いきなり2階部分から使用することもできます。

その場合は1階部分の投資枠20万円は使えなくなってしまいます。

1階部分は積立てNISAと同様、購入できる商品に限りがあります。

積立てNISAと同じ商品なります。

積立てNISAで購入できる商品

金融庁HPより

特に一般NISAで購入可能な債券ファンドやReitファンドを購入することができないので

どの商品で運用を進めるのかは考えどころです。

この20万円を株式のインデックスファンドで購入し

残りの102万円と合わせてアセットアロケーションの割合を決めることになると思います。

⓶口座開設可能期間

一般NISAは制度自体が2023年で終了するので2023年までですね。

新NISAは2024年からスタートで2028年まで口座開設が可能です。

③非課税期間

基本的に最長5年です。

私の場合は2021年からスタートなので2026年まで非課税期間があります。

(これは新NISAへも期間が引き継がれるイメージ)

そして、5年後にはプラス5年のロールオーバーをすることができます。

④トータル運用金額

一般NISAは年間120万円なので5年で600万円まで運用可能です。

新NISAは一部積立て運用が必要になりますが

トータルでは122万円/年まで積み立てられるので

5年で610万円まで運用ができます。

わずかな差ではありますが一応増えてますね。

⑤ロールオーバー

ロールオーバーとは?

簡単に言うとロールオーバーは「非課税期間の延長手続き」です。

2014年1月からNISAを使用した場合、非課税期間は5年なので

2018年12月までしか非課税期間がありませんでした。

これをもうプラス5年非課税の期間を延長するという仕組みがロールオーバーです。

一般NISAからのロールオーバーは「時価」でロールオーバー可能

新NISAからのロールオーバーは「簿価」でロールオーバー可能

また新NISAの場合は1階部分は積立てなので2028年以降は積立てNISA口座へ移管されます。

⑥購入方法

一般NISAは積立てでも一括でも購入可能です。

年間120万円なのでその期間でどのように購入しても大丈夫です。

新NISAの場合は1階部分が積立てでしか購入できません。

2階部分は一括での購入も可能です。

⑦投資対象商品

1階部分 20万円/年

こちらでは積立てNISAで運用可能な商品のみ購入可能です。

積立てNISAで購入できる商品はかなり限定的なので要注意です。

2階部分 102万円/年

一般NISAと比較するとレバレッジの効いたリスクの高い商品は

購入ができなくなります。

私の場合は基本的にインデックスファンドを購入するので

問題ありません。

NISAは基本的に投資初心者のための制度です。

いきなり大損することがないようにある程度購入できる商品に

制限がかかっているという理解でいいと思います。

ラフの運用方針

私の場合は現在の一般NISAのポートフォリオをそのまま

持っていきたいと考えています。

・株式:債券=60%:40%

・この比率に少しReitを加える

・基本は日本、先進国、新興国すべてを購入する

その際に1階部分の購入枠を株式のファンドを購入して

債券やReitは2階部分で購入してトータルの比率を調整しようと考えています。

積立てNISAで購入可能な商品に債券やReitがないのですね。

厳密にはありますが、バランス型ファンドになっています。

自分でバランスを組む方にはバランス型は不要です。

リバランスを自分でするというのも大事な理由です。

これはあくまで私見ですが

ロールオーバーは今回の新NISAスタートから5年となっていますが、

結局それ以降も継続するのではとみています。

金融庁のデータで

2021年7月現在、一般NISA口座は約1586万口座、積立てNISA361万口座です。

20歳以降の人口が約1億人ということを考えれば、

まだ20%ほどしか口座開設をしていないということになります。

もし、国が本気で日本人の金融リテラシーを上げていきたいと考えているのなら

まだまだ増やしていきたいと考えているのではと思います。

ベストは無期限非課税ですね!

あと1階部分の20万円はせめて12ヵ月で割り切れる金額にしてほしいですね。

20万円なら16,666円/年で金額が中途半端になってしまいます。

積立てNISAも40万円/年なので、皆さん33,333円/月の積立てをされてますよね。

12ヵ月で割れる金額にしてもらえればきれいな積立て金額になって良いかなと思います。

(なんとなく気持ち悪いですよね・・・)