ただいま1人目を子育て中、そして2人目がもうじき生まれる

アラフォーサラリーマンのラフです。

このブログではアラフォーサラリーマンが

60歳までにSIDE FIREすることを目標に

実践していくことを書いていくブログです。

私の場合、教育費は

・事前に貯めるもの 830万円/1人

・毎月の生活費から捻出するもの 31,500~41,000円/月・1人

こうなりました。

特に高校と大学の費用に当たる大きな金額である830万円/1人をどうやって貯めるか。

私の場合は一般NISA、ジュニアNISAを活用したいと考えています。

理由は

・一般NISAは投資期間が教育費を貯めるのに適している

・ジュニアNISAは期間限定ながら使いやすくなった

ジュニアNISAに関しては

制度廃止で人気に?!ジュニアNISAの活用のメリット1選

こちらで詳しく解説しています。

では、解説していきたいと思います。

一般NISA、積立てNISAとは?

NISAとは?

NISAとは2014年1月にスタートした制度で決まった金額までの

投資に対して、でた利益に対して非課税となるものです。

通常は投資は利益に対して20.315%の税金が発生します。

例えば100万円投資してトータル150万で売却した場合、

50万円の利益が発生します。

この50万円に対して20.315%となるので約10万円の税金がかかります。

これが非課税になるという大変お得な制度です。

金融庁のデータ(2021年3月現在)によると現在のNISA口座の開設状況はこのようなっています。

NISA口座 約1224万口座

積立てNISA口座 約361万口座

ジュニアNISA 約50万口座

NISA口座は1人1口座しか開設できないので

すでに1500万人もの方がNISA、積立てNISA口座を開設しているというわけですね。

NISA口座と積立てNISA口座はどちらかひとつしか開設できません。

NISAの加入条件に20歳以上というのがあります。

20歳以上の人口は約1億人なので全体の15%ほどなっています。

実際は「NISAって何?」という方もいらっしゃるでしょうし、

高齢者の中には年金で十分暮らせている方には不要でしょう。

NISA口座とは?

NISA口座は通常の証券会社の口座を開設後、別でNISA口座を開設できるようになります。

私の使用しているSBI証券の場合は同時開設もできます。

普通に口座を開設すると「普通口座」「特別口座」の2つから運用ができます。

NISA口座を開設するとそこにNISA口座がプラスされるというイメージです。

実際に投資信託等を購入する際に「普通口座」「特定口座」の

どの口座を使用するかを選ぶことができます。

普通口座…運用益は自身で確定申告をする

特定口座…運用益は売却時に自動的に税を徴収される

NISA口座だけの開設というのは出来なくて

必ず通常の口座を開設する必要があります。

積立てNISAとは?

積立てNISAはより長期間にお金を少しずつ積み立てて運用することで

資産形成を図ってもらうという意図でNISAとは別に作られたもので

毎月決まった金額を積み立てて運用します。

一般NISAと積立てNISAの違い

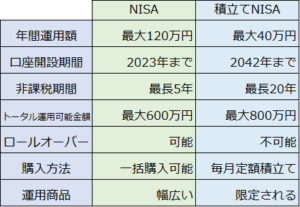

これは以下表にまとめましたのでご参照ください。

年間運用額

一般NISAは年額120万円、積立NISAは年額40万円です。

ちなみにジュニアNISAは年額80万円です。

年額では非課税期間の短いNISAのほうが大きく、

長期で運用する積立てNISAは少ない金額です。

個人的には積立NISAの最大年額は12か月で割れる金額なっていればと思います。

積立てNISAの年額40万円は12ヵ月で割ると33,333円となり、細かくなってしまうのは気になってしまいます。

(性格だけの話ですか?)

口座開設期間

NISAは2023年、積立てNISAは2042年までとなっています。

これは実際にお金を拠出して運用に回せる期間です。

この後、書きますが非課税の期間ではないのです。

ちなみに口座開設期間終了後はNISA口座はなくなり、

自身の形成した資産は特定口座に移されます。

非課税期間

NISAは最長5年、積立てNISAは最長20年となっています。

NISAに関しては2024年以降は新NISAとしてスタートします。

これは改めて解説します。

ポイント

この表だけ見ると非課税期間がNISA2023年まで

積立てNISA2042年までと見えてしまいそうですがそれは違います。

特に積立てNISAの場合はわかりやすいのですが、

2021年7月に拠出したものは2041年6月まで非課税となります。

2042年7月に拠出したものは2062年6月まで非課税となるのです。

毎月33,333円積立てをすると非課税期間が1ヵ月ずつずれていくイメージです。

一般NISAと積立てNISA、どっちがいい?

目的・資産の使用時期によって考える

資産運用の一番の肝は運用結果得られた資産をどう使うか?だと思います。

老後に備える方であれば積立てNISAが適しているであろうし、

スタートのタイミングですでに60歳という方は同じ年金目的でも

20年も運用したら80歳、非課税のメリットの恩恵を受けづらくなりそうです。

実際先ほどの金融庁のデータでも

60歳以上の方は多くが一般NISA口座で解説しており、積立てNISAは少数派です。

逆に20歳代の方であれば、積立てNISA口座数のほうが多く、年金目的ではないかと考えられます。

ラフの場合

私の場合、目的は教育資金です。

年金はiDeCoで賄い、一般NISA、ジュニアNISAでは

教育資金を準備するために活用したいと考えています。

運用可能商品が異なる

積立てNISAは購入可能な商品がかなり限定されます。

主に株式の投資信託です。

私の使用しているSBI証券で積立てNISAで購入可能な商品を調べると175個でした。

(2021年7月現在)

NISA口座の場合は、個別株式、投資信託、ETF、債券、REITなど

かなり幅広い商品を購入できるので分散投資も行いやすいと考えています。

実際にこの違いは大きいと思います。

一般NISAはロールオーバーが可能

簡単に言うと「非課税期間の延長」です。

一般NISAの場合、現在の非課税期間は5年ですが、

プラス5年間の非課税間の延長をすることができます。

ただし、これには事前に申請が必要で申請期間も決まっています。

ちょうど運用して5年になる方は証券会社から連絡ありますので

確認する必要があります。

もし、手続きをしなければ課税口座(普通口座・特別口座)に移管されるので注意が必要です。

ちなみに積立てNISAの場合は20年積立て後のロールオーバーはできません。

ここからは個人的見解ですが、

現在は5年間の非課税期間プラス5年のロールオーバーで実質一般NISAは

最長10年の非課税期間があります。

ただ、これでロールオーバー期間終了となった場合は

始めるタイミングによって非課税期間のメリットを受けられる

メリットを享受しづらい方も出てくるので結局はロールオーバー継続になるのではとみています。

また「長期での運用」を促したい方向だと思うので10年という期間は中途半端な印象もあります。

私は現在10年という期間を想定して教育費に充てることを考えていますが、

将来的な年金として以外にもいろいろな用途があると思います。

その用途に応えるべく、もっと自由な設計ができればいいなと思います。

あくまで個人的な見解です。

ラフの失敗談 ~目的は先に決めよう~

色々と書いておりますが実はちゃんと目的を設定したのは

「口座開設後」なのです。

元々どちらにしようか悩んでいた時に知り合いから

「株を運用したら楽に運用できるよ!」と教えてもらい、

最初は個別株に投資をしました。

購入当初は順調に増えていましたが、皆さんご存じの通り

2021年以降の日本株は、まったくさえない状態が続いており、

売り時を見逃した私は一部を除き今も含み損を抱えたまま保有を続けています。。。

配当金や株主優待があるのでちょっとは良いことがあるのが唯一の救いです。

これではせっかくの非課税制度を活用できていない!と気づいた私は

改めて目的を明確にすることにしたのです。

色々と書いておりますが、結局は自身の失敗をもとにお伝えしていることなんですね。。。

個別株でNISAの非課税の恩恵を受けようと思ったら

相当大きな値上がり益を狙わないと行けないなと購入後に気づきました。

そういった理由で私は、口座開設→目的設定となっていますが、

本来は、目的→口座開設がいいと思うのでそこは皆さんの目的を明確にしたうえで

運用期間や運用商品も考慮に入れて検討してみてください。