ただいま1人目を子育て中、そして2人目がもうじき生まれる

アラフォーサラリーマンのラフです。

このブログではアラフォーサラリーマンが

60歳までにSIDE FIREすることを目標に

実践していくことを書いていくブログです。

私がiDeCoを始めて約1年が経過しました。

長かった。。。という実感はあまりなく、

気づいたらという感じではあります。

アラフォーサラリーマンになっての実感。

本当に毎日の時間が過ぎるのが早いです。

子供の身長も気づいたら100㎝を超えていました。

今回は最初の1年やってみてわかったことをお伝えしていければと思います。

初年度は特に手数料負担がきつい!

iDeCoの場合には2つの手数料があります。

・逃げられない手数料

加入時に支払う手数料 2829円(税込) 初回のみ

運用時の手数料

国民年金基金連合会へ105円/月

事務委託先金融機関へ66円/月

・逃げられる手数料

運用管理機関による手数料

運用する金融機関によって変わる

無料~数百円/月

逃げられる手数料はSBI証券や楽天証券などのネット証券や

イオン銀行等を使うことで回避できます。

しかし、「逃げられない手数料」に関しては問答無用で毎月ひかれています。

というよりは手数料が引かれて残った金額が運用に回っているという感じです。

私の場合は12,000円の積立てなので

手数料171円を引いた11,829円が実際に積み立てられているというイメージです。

まずはこちらの表をご覧ください。

iDeCo積立金額12000円と23000円の場合

12000円を積み立てた場合、23000円を積み立てた場合

それぞれの手数料比率とリターン率を計算したものです。

(便宜上年利5%運用で計算)

初年度は加入時に支払う手数料が2,829円(税込)があります。

これが初年度の資産が増えにくい最大の原因です。

初年度は12000円の積立ての場合手数料が3.34%あります。

23000円の積立てでも1.71%あります。

ただし、2年目からは手数料は毎月の171円のみなので

171円×12ヵ月=2,052円だけになります。

手数料比率は12000円積立てで2.29%

23000円積立てで1.18%まで下がります。

これが年数を重ねていくと

どちらの積立額でも手数料比率は下がっていって

積立金額自体がどんどん大きくなることもあって

年2,052円程度の手数料は気にならなくなるレベルにまで下がってきます。

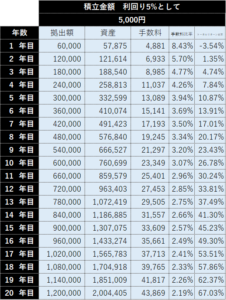

iDeCo積立て金額5000円の場合

iDeCo積立て金額は最低5000円からです。

特に投資の初心者は最初は少額からと思うので

5000円から始めている人も多いと思います。

先ほどの例で5000円積立ての方の場合の

手数料比率はこうなります。

なんと初年度の手数料比率は8.43%!

通常時のインデックス投資ではまず勝てないほどの手数料です。

ところが昨年のコロナの影響での大きな下落の底値から始めた方は

昨年~今年にかけての利回りは20%オーバーという方もいらっしゃると思います。

特にアメリカ経済の復帰は早く今も継続していますからね。

これは妻の分です。

毎月23000円積立ての13か月目です。

こういう方はiDeCoの最初の関門を気づけば突破した方なので

何も気にする必要はないです。

一方これは私の11ヵ月目の分です。

まさに手数料負けしている状態です。。。

妻とは始めるタイミングは2~3か月遅れただけなのにこの差。。。

(もちろん運用商品は異なります)

これがさらに手数料比率の高い5000円の積立てだと

初年度から利回り8%以上というのは

狙ってできるものではないと思います。

結局、少額から!という言葉を信じて5000円から始めると

初年度で赤字になることが少なくないのかなと思っています。

こうなると「1年頑張ったけど、マイナスじゃん!」と

やめてしまうかもしれません。

しかも手数料比率は5000円だと思ったように下がって来ず、

10年経過時点でも3%を超えています。

最終的には5%利回りで運用できればトータルはプラスなので

問題はないのですが、少なくとも数年は利益が実感しにくいのではと思います。

もしくは年間利回りが3%だったりするとしばらく赤字を続けることになります。

「iDeCoって全然利益でない!」ってなるかもしれません。

でも、ちょっと待ってください。

iDeCoの強みは運用そのものもですが、

その過程で得られる「節税効果」の方です。

iDeCoを始めたほうがいい3つの理由

ただしiDeCoは流動性が低い(60歳まで使えない)などのデメリットもあります。

合わせて読みたい

iDeCoを始めるのを妨げる5つの理由

メリットもデメリットも理解した上でご検討ください。

初年度の方で利益が出ていない方も「長期投資」の神髄は10~15年以上経ってから!

私自身は先人たちが言われている長期期間という時間への投資、それを信じて運用を続けていきます。

今後の方針

基本的な方針「毎月一定金額を積み立てていく」という方針は変わりません。

金額も変わりません。

2年目以降の手数料比率が下がることを受けて、少しは楽になるかなと見ています。

2021年10月現在、日経平均も下がってきており、アメリカの

S&P500やナスダックもいつ下落するか、などと言われています。

日本も自民党総裁決定後、大きく下落して

次の総選挙でどうなるか、注目されている方も多いと思います。

でも気にしません。

個人的には、長期運用者にとって「下落は最大の稼ぎどころ」と考えています。

リーマンショックのような大きな下落を受けて、

落ちた価格で拾うことでさらに大きな利益を得ていく。

これは個別株やFXをやったことのある方ならわかると思いますが、

大きな下落相場で拾うってかなり勇気のいることなんですね。

そのために毎月淡々と決まった金額を購入することで

「最大の稼ぎどころ」はうまく通過したいと考えています。

まとめ

iDeCoを始めて特に初年度に感じること

資産が増えにくい、なぜならば手数料比率が高いため

でも投資初心者ほど「最初は少額から」と考えるので

1年たった後に「うわ!完全に赤字。。。」という事態に陥り

「やっぱりやらなきゃ良かった。」となるのかなと思います。

そうならないためにもこのあたりの手数料のことは

しっかりと認識する必要があります。

もちろん、運用する商品自体の手数料はちゃんと見ましょうね。

それは「逃げられる手数料」なのだから。